Durante el mercado alcista de principios de 2021, las apuestas hiperalcistas en bitcoin (BTC) y ether (ETH) a menudo cruzaron la cinta en el principal intercambio de opciones criptográficas, Deribit. Dos años más tarde está sucediendo lo contrario, con los participantes del mercado apostando por una caída prolongada en el éter.

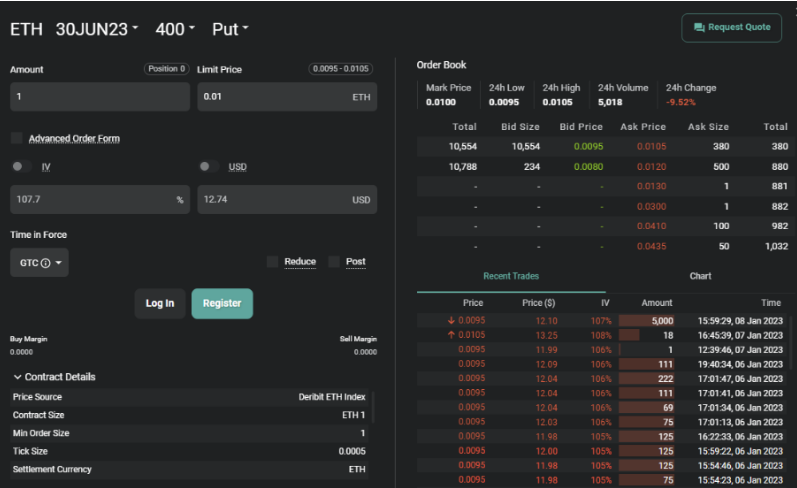

La semana pasada, apareció en el libro de pedidos de Deribit una orden de compra de 50,000 contratos de la opción de venta de precio de ejercicio de $ 400 de Ether que vence en junio, lo que hizo sonar las alarmas en la criptocomunidad. En el momento de la publicación, el éter tenía un precio de alrededor de $ 1,300, por lo que el comprador de venta espera una caída del 69% en menos de seis meses. En Deribit, un contrato de opciones de éter representa un ETH.

“En ether, la operación de la que más se habló fue la compra de puts de $400 en junio de 2023 realizada en pantalla con una oferta de descanso de 50k contratos”, dijo el proveedor de datos de activos digitales Amberdata en su boletín semanal publicado el domingo.

Una opción de venta otorga al comprador el derecho pero no la obligación de vender el activo subyacente a un precio predeterminado en una fecha específica o antes. Un comprador put es implícitamente bajista en el mercado. Una oferta en reposo es una orden cuyo precio está fuera del mercado y aún no se ha ejecutado.

“Si la entidad está dispuesta a comprarlos, cree que tienen valor, lo que solo puede ser cierto si cae por debajo de los 400 dólares”, dijo Patrick Chu, director de ventas institucionales y comercio de Paradigm.

Desde la madrugada del lunes, el pedido se cumplió parcialmente por 40.000 contratos. El comprador pagó una prima de 0,0095 ETH por contrato, lo que representa un desembolso total de 380 ETH o 494 000 dólares, según datos de Deribit.

Los compradores de opciones de compra y venta pagan una prima a los vendedores como compensación por ofrecer protección contra el movimiento alcista o bajista. La prima es lo máximo que un comprador puede perder si el mercado va en contra de su posición. El potencial de ganancias es ilimitado porque, en teoría, el mercado podría experimentar carreras alcistas extremas o caer a cero.

La orden podría ser una apuesta bajista absoluta destinada a beneficiarse de una posible caída de precios. Pero también podría ser una cobertura contra un punto alcista o una exposición al mercado de futuros en éter u otras criptomonedas alternativas. La mayoría de las criptomonedas se mueven junto con los líderes del mercado, bitcoin y ether.

“También podría ser una cobertura de cartera”, dijo Chu a CoinDesk. “Es común que los capitalistas de riesgo y otras entidades con carteras ilíquidas compren protección ETH a la baja como cobertura de correlación”.

Griffin Ardern, un comerciante de volatilidad de la firma de gestión de criptoactivos Blofin, lo llamó “gestión de riesgos de cola”. El riesgo de cola es la baja probabilidad de un movimiento fuera del rango habitual de rendimientos esperados.

“Las ballenas suelen comprar una gran cantidad de opciones de strike fuera del dinero o más bajas en enero/julio o junio/diciembre como seguro para cubrir el riesgo de cola de su cartera. Estas compras de opciones son la última línea de defensa de las ballenas cuando sucede lo peor”, dijo Ardern a CoinDesk.

Ether se ha desplomado más del 70% desde su pico de $4868 en noviembre de 2021, y queda por ver si la criptomoneda se desliza aún más, como anticipó la ballena.

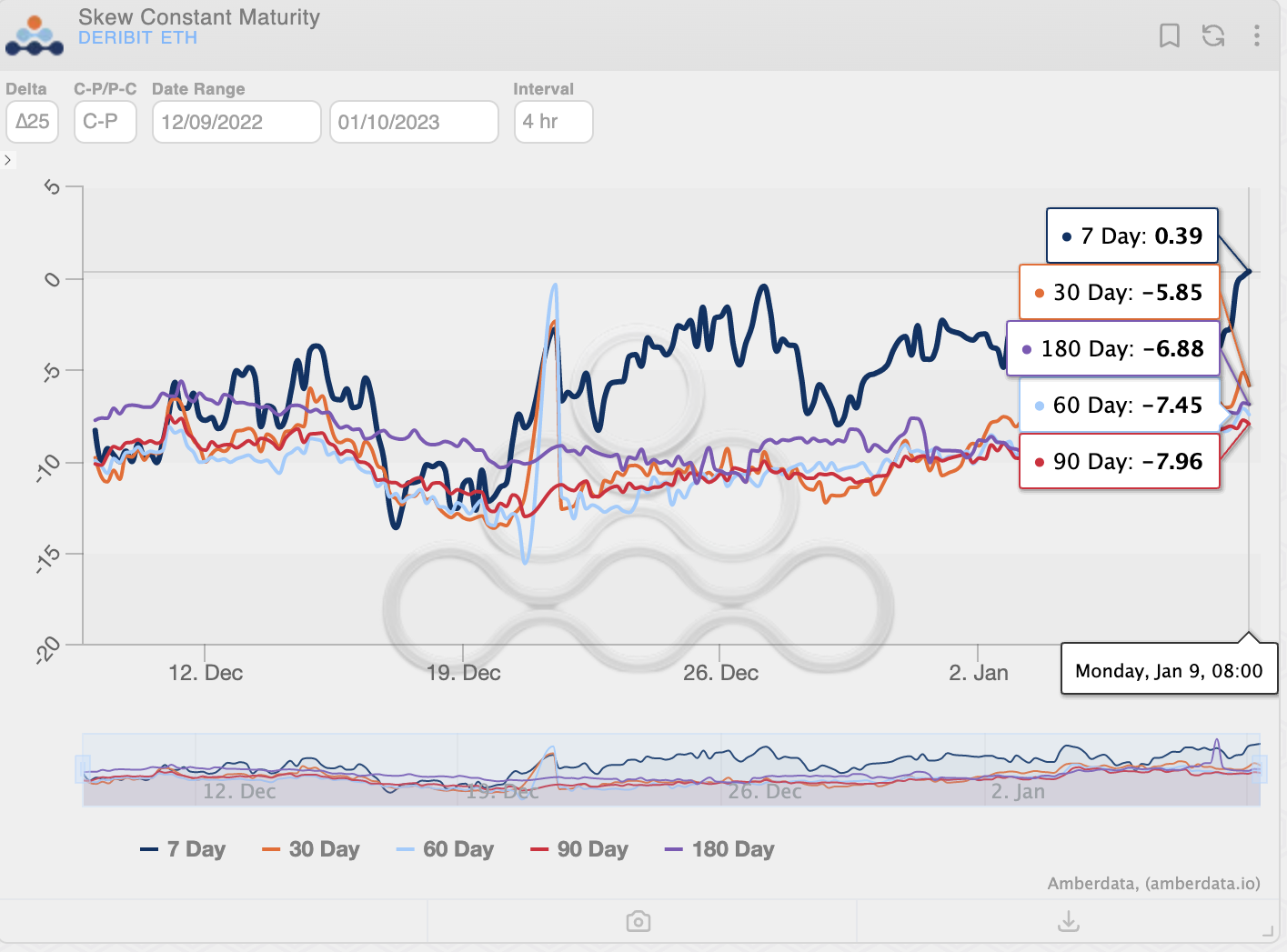

El sentimiento general del mercado de opciones sigue siendo bajista, con sesgos call-put a corto y largo plazo que rondan por debajo de cero, según muestra el gráfico de Amberdata.

Los sesgos call-put miden el costo de las opciones call alcistas en relación con las opciones put. El número negativo indica un sesgo para las opciones de venta.